梳理恒顺醋业的投资史,21世纪网发现,它的产业布局令人惊叹不已。除了房地产,恒顺醋业的产业版图还包括生物工程、LED、消防器材、医药、汽车贸易、酿酒、玻璃、传媒、农商行,小贷公司,甚至连咖啡馆都在投。

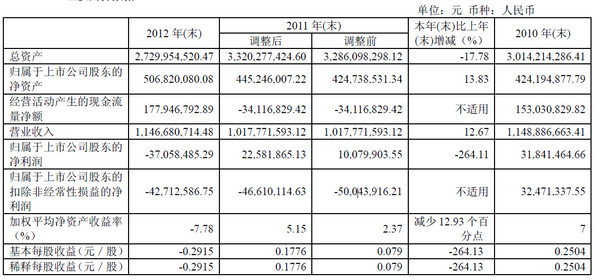

借助这一庞大的产业版图,恒顺醋业总资产由2000年的1.9亿迅速膨胀至2011年底的33.2亿。不过,令人遗憾的是,资产暴增,但公司的净利润却并未因此同步增长,呈现很大波动,2012 年度,甚至出现了3700万元的亏损。

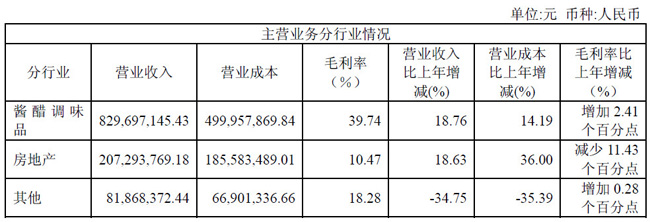

另外一个事实是,作为恒顺醋业主营业务的酱醋调味品一直保持每年10%左右的增长,毛利率则稳定在35%左右。以恒顺醋业巨亏的2012年为例,酱醋调味品业务毛利率为39%,实现净利润2800万元。

这就意味着,在恒顺醋业的多元化大局下,实际上是在用持续盈利的主业贴补副业。有投资者戏称,恒顺醋业可谓抱着西瓜找芝麻。

投资路线图

作为中国食醋行业业老大,恒顺醋业自上市之后,便开始了其多元化之旅。

2001年6月到7月,短短的一个月时间,恒顺醋业便从控股股东恒顺集团手里,收购了包括恒顺沐阳调味品有限公司、镇江恒华彩印包装有限公司、镇江恒顺生物工程有限公司等在内的6家公司的部分股权,收购比例在55%至90%不等。

同年8月,恒顺醋业刚刚控股的镇江恒顺生物工程有限公司便再次出手,收购南京塞尔金生物医学有限公司23.69%的股权,正式进军医药行业,迈出了其多元化的第一步。当年,恒顺醋业还投资2502万元,参股镇江奥雷光电有限公司,占股30.02%。

2002年,在变更了多个募投项目后,恒顺醋业的投资领域进一步扩大,大举进入房地产、汽车贸易、LED和消防器材领域。根据恒顺醋业年报,截止2002年底,其旗下控股、参股的公司数量便已达到了19家。

恒顺醋业仅用了一年时间便完成了从食品企业到横跨房地产、LED、医药等多个行业的多元化布局。

在财报中,恒顺醋业表示,“光电子产业经过长期准备已初见成效,生物工程新品后劲十足,制药业通过GMP进展顺利,房地产蓄势待发,一种有利于企业梯次发展的产业布局已初步形成。”

不过,令恒顺醋业意想不到的是,2003年其旗下的光电、生物工程、汽车贸易公司全部亏损。被寄予厚望的光电产品和汽车贸易毛利率分别仅为12.37%、1.83%,而同期调味品毛利率则为39.14%。

受此影响,2003年,恒顺醋业实现净利润为494.02万元,仅为上年同期的2541.28万元的2成。

房地产业务由于处于前期开发阶段,并未产生营业收入。同时,由于银行借款大幅增多,当期财务费用较上年激增422.46%,达1633.16万。

这样的结果,对恒顺醋业来讲是一个重大打击,在当年的财报中21世纪网发现了这样表述:对于公司的多元化投资,逐步进行清理,加速处理非核心资产和对外投资。对于极少数经营不善前途渺茫的公司,应果断关停并转。

于是,2004年,恒顺醋业与控股股东恒顺集团进行了多个子公司的置换。置出镇江恒新医药有限公司、江苏奥雷光电有限公司、镇江恒顺亚飞汽车有限公司,置入镇江百盛商城有限公司、镇江恒通纸箱包装有限公司、镇江恒达塑料包装有限公司以及镇江恒顺酒业有限公司。

伴随着随后几次的资产剥离和调整,恒顺醋业逐步退出汽车贸易、医药、光电等领域,并相继进入酿酒、玻璃、建筑安装等行业。

2008年,受房地产宏观调控影响,恒顺醋业的房地产业务受挫、参股的稳润光电出现亏损,当年巨亏4922万元。恒顺醋业再次提出调整产业结构,加大主业、收缩副业,并提出3年时间退出房地产业。

表:恒顺醋业2012年酱醋主业及房地产副业营业收入对比,其中酱醋调味品营收近8.3亿元,房地产营收近2.07亿元。来源:2012年财报

不过,虽然承诺“加大主业、收缩副业”,但恒顺醋业仍在尝试新的投资项目。2010年11月投资3000万元设立江苏恒华传媒有限公司,占股50%;年底出资1170万元参与江苏镇江农村商业银行股份有限公司的增资扩股;2012年5月,出资1620万元参股镇江市丹徒区国金农村小额贷款有限公司。进入传媒和金融行业。

除此之外,2011年底恒顺醋业还成立了三家咖啡餐饮、物业和饮品公司。

据21世纪网统计,巅峰时的2011年,恒顺醋业旗下的控股、参股公司多达47家。

回顾恒顺醋业上市以来的多元化战略,从房地产到LED再到金融,无一不是紧追时下热点,但遗憾的是,至少以今日来看,这些投资无一称得上成功。

上市以来,恒顺醋业的主营业务酱醋调味品一直保持每年10%左右的增长,但副业发展却一直不尽人意,业绩多有起伏,近两年来甚至深陷亏损泥潭。

不过,如果由此得出恒顺醋业的多元化战略失败的结论,似乎并不能让人信服,在股市上,恒顺醋业正春分得意。

2012 年5月8日,借“金改”之风,恒顺醋业发布“参股小贷公司”公告,股价当日封上涨停,报收13.04元,创下了阶段新高。

房地产之殇

在恒顺醋业所追逐的众多行业中,房地产是其最为看重的一个,不过也正是这一投资让其备受煎熬。涉足地产十多年,其业绩随着房地产市场跌宕起伏。

恒顺醋业的地产之旅起源于2003年,进入当年,恒顺醋业便开始大幅囤地。

根据其2003年财报:恒顺醋业旗下子公司江苏恒顺置业有限公司(下称恒顺置业)及其下属子公司共获得6块共1500亩土地的开发权。

疯狂拿地背后便是大笔举债。

短期借款由年初的1.33亿元上升到5.59亿元,期间的财务费用也由期初的312.59万元飙升至期末的达1633.16万,激增422.46%。

而根据前文所述,2003年正是恒顺醋业多元化受挫的一年,旗下的光电、生物工程、汽车贸易公司全部亏损,净利润还不到上年同期的2成。

不过从2004年开始,恒顺醋业大手笔投资的房地产业务开始进入收获期,每年为上市公司贡献2亿元左右的营收。但与此同时,随着银行借款的增多,其财务费用也一直在增加,这导致其房地产的毛利率长期徘徊在20%左右,而同期地产上市公司的毛利率则在40%以上。

即便恒顺醋业房地产业务毛利率最高的2010年,也仅为31.41%,仍然赶不上酱醋调味品的36.13%。而同期公司的短期借款已经达到了13.59亿元,财务费用则为6417.87万元。

“恒顺醋业的主要的问题在于管理费用率和财务费用率太高。”上海一位券商分析人士对21世纪网表示。“对比同类企业,已经上市的加加食品和即将上市的海天酱油,二者的财务费用甚至是负的。”

根据加加食品最新财报显示:2012年度,公司财务费用为 -2471.96万元;而海天酱油的公司招股书则显示,2011年底公司短期借款、长期借款均为0,资产负债率26.96%,财务费用为-695.31万元。

恒顺醋业近几年的资产负债率一直在高位,2008年为73.72%,2009年达到79.17%,2010年末达84.77%,2011年末达资产负债率高达86.08%,2012年年末则为79.91%。2012年的财务费用已达1.37亿元。

除了高企的财务费用,恒顺醋业还被指做不具备房地产开发思维。

“恒顺短期内囤地太多,而开发能力又跟不上,闲置最长的一块地已经有6年了。”一位投资人士对21世纪网表示。

据其介绍,恒顺醋业最赚钱的一个地产项目是镇江百盛商城,每年都会稳定贡献几百万的利润。不过,现在恒顺醋业已将所持有的镇江百盛商城有限公司50%股权注入恒顺置业。在增资分离之后,恒顺置业现在归属于恒顺集团。

而由于受到房地产宏观调控的影响,恒顺醋业的房地产业务犹如过山车一般,大起大落。

2008年其房地产业务出现大幅亏损,实现营业收入1.41亿元,同比减少48.82%;实现营业利润0.17亿元,同比减少71.87%。

受房地产业务所累,2008年恒顺醋业亏损4922.88万元。

与之相反,2008年,恒顺醋业酱醋类业务实现营业收入4.97亿元,同比增加29.76%;实现营业利润1.57亿元,同比增加6.85%。

相比于主业的稳定,房地产已然成为上市公司的沉重包袱。

“房产业务已经成为恒顺醋业的累赘,这两年主业的业绩增长都被房产业务给消耗掉了。”上述分析人士指出。

2011年,恒顺醋业的房地产噩梦仍在继续。虽然依靠转让镇江晨曦房地产投资有限公司的2900万元收益和政府补贴勉强实现盈利,但因未做及时披露,被江苏证监局出具了警示函。

到了2012年,房地产业务毛利率仅为10.47%,亏损扩大到3705.84万元。

恒顺醋业2012年归属上市公司股东净利润为-3705.84万元

不断攀升的负债率,沉重的财务负担,终于让管理层忍无可忍,12年12月3日,恒顺醋业发布“筹划恒顺置业增资及分立”公告,正式宣告剥离地产业务。

在这一“利好”刺激下,几个月以来,公司股价已经翻番,由12.21元上涨至25.60元(截止5月12日收盘)。